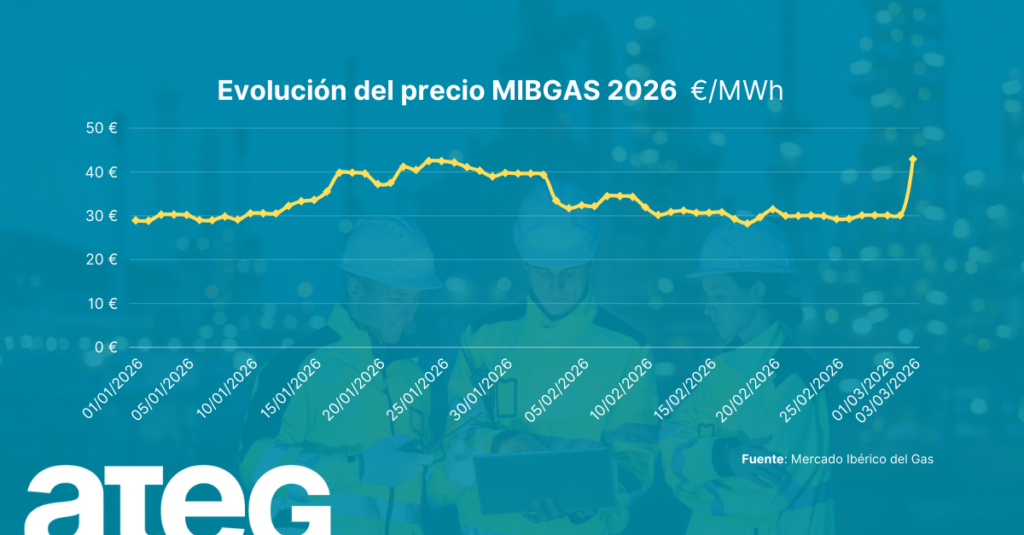

La reciente escalada geopolítica en Oriente Medio y su impacto inmediato en los precios del gas natural han vuelto a poner de manifiesto una realidad incómoda: la industria europea sigue siendo vulnerable a la inestabilidad energética global.

Un incremento superior al 40 % en apenas 24 horas no es únicamente un movimiento coyuntural del mercado. Es una señal clara de hasta qué punto la energía continúa siendo un factor estructural en la competitividad industrial.

Cuando el suministro global se tensiona, ya sea por conflictos internacionales, restricciones logísticas o decisiones estratégicas de los países productore, el impacto se traslada casi de forma automática al tejido productivo europeo.

Energía: un vector estratégico para la industria

El gas es un esencial de muchos proceso productivo. La subida de precios se convierte en impacto inmediato sobre costes y márgenes.

El acero europeo opera en un entorno altamente competitivo y sometido a exigencias crecientes de descarbonización. La energía interviene en:

- Procesos térmicos y tratamientos industriales

- Producción de acero base

- Transporte y logística

- Costes indirectos en toda la cadena de valor

Además, el diferencial energético frente a terceros países puede traducirse rápidamente en pérdida de competitividad internacional.

La volatilidad no solo afecta al coste inmediato, sino a la planificación de inversiones, a la estabilidad contractual y a la capacidad de avanzar con certidumbre en proyectos de electrificación y transición energética.

Tres tendencias que se aceleran

Este tipo de episodios refuerza dinámicas estructurales que ya estaban en marcha:

- La seguridad energética como pilar central de la política industrial.

- La eficiencia energética como ventaja competitiva real.

- La necesidad de autonomía estratégica europea en materias primas y energía.

Para el sector del acero galvanizado, este contexto añade una dimensión adicional: la importancia de la durabilidad.

Prolongar la vida útil de las infraestructuras y de los activos industriales significa reducir consumo de recursos, minimizar necesidades de reposición y amortiguar el impacto de ciclos energéticos volátiles. La economía circular deja de ser únicamente un objetivo ambiental para convertirse en una estrategia de resiliencia industrial.

Más allá del corto plazo

Los conflictos internacionales ya no son fenómenos lejanos que afectan únicamente a los mercados financieros. Son variables estratégicas que condicionan decisiones industriales, inversiones y posicionamiento competitivo.

En un escenario de transición hacia emisiones netas cero, la industria europea necesita estabilidad, previsibilidad y una política energética alineada con su ambición industrial.

La ecuación es clara: sin seguridad energética no hay competitividad sostenible.

Y para sectores como el acero y la galvanización, esa competitividad pasa por combinar eficiencia, innovación, durabilidad y economía circular como pilares de futuro.